非农数据扭转金银全面走跌局面

领峰贵金属 06-04-2013 周评 非农数据扭转金银全面走跌局面

一周概括:本周的金银价格走势总体上是以下行为主线,尽管周五非农数据的走差使得金银得以大幅反弹,但是趋势上偏空震荡的方向,仍然未能扭转,尤其是白银的走势,无论是从技术分析上还是从基本面上分析,都表现出了不断下行的趋势。黄金价格本周开盘从1591美元线一路下跌至1553美元,最低时触及1541美元/盎司附近,随后在周末收盘前又反弹至1580美元附近盘整;白银价格则开盘从28.3美元附近下行至26.8美元附近,周五非农数据带动下反弹至27.2美元附近。金银价格本周整体上仍然处于下行状态,黄金本周连续跌破了相关技术支撑,白银则在上周已经跌破了相关的技术支撑。周五非农数据后的反弹,令黄金价格的研判难度有所加大。

由于白银反弹后的价格仍然跌破了技术支撑,其下跌的趋势明显,而黄金则有不同。所以本周的周评我们着重分析下黄金价格在反弹后能否回到此前Fibonacci低位区间上持稳,及下周会不会重演本周的技术性抛售局面。

财经总汇

本周美国数据发布比较密集,且总体上反应了美国经济复苏的状况,即并非此前的大家预想的那样会一直强劲复苏。尽管,美国经济的总基调为不断复苏,但是过程中的起伏仍然不可避免,本周美国发布的数据集中反应了这一点。周一晚上,美国公布的经济数据好坏不一,表现房产市场复苏的2月份营建指数小幅上扬,且好于市场预期;而反应实体经济的ISM制造业经理人采购指数PMI值却有所下降,显示美国制造业扩张速度有所放缓。数据显示,2月份美国营建指数上扬1.2%,高于市场预期的0.8%,3月份美国ISM制造业PMI值录得51.3,低于市场预期的54.2。这使得,美元指数从昨天开盘后的83.2下行至82.7。

而周二晚上,美国发布的数据却又大幅向好,受到制造业温和扩张的带动,2月份工厂订单量反弹超过预期;另外,4月份美国消费者信心指数录得也好于预期。数据显示,2月份美国工厂订单量增幅3%,比1月份提升了近4个百分点;4月份美国消费者信心指数录得46.2,高于预期的45.5。而后周三发布美国ADP就业数据时,数据显示,3月份美国ADP私营部门新增就业岗位15.8万个,大幅低于2月份的23.7万;3月份美国非制造业经理人采购指数PMI值为54.4,低于2月份的56,显示扩张步伐有所放缓。最终,周五的非农数据大幅的走跌,则再一次验证了美国经济复苏仍会有所波动的观点。

周五数据显示,美国3月份非农就业人数增加了8.8万人,比2月份的26.8万人下降了18万,为去年6月份以来的最低增幅,尽管3月份失业率再次创08年12月份以来的新低,降低至7.6%。但非农增幅的大幅下降显示劳动参与率下滑,再度证明美国就业市场的复苏未来或仍然有所波动,这使得市场对美联储维持目前量化宽松政策预期升温。

聚焦欧美

欧元区方向目前仍深陷欧债危机的泥潭,在塞浦路斯事件之后,意大利的政治僵局和西班牙的财政问题,仍然可能拖累欧元的走势。本周欧元一直在1.28美元附近震荡,最后由于美指从83下调至82.5附近,欧元才逐渐反弹至1.29美元,周五非农的走跌和德国数据的向好,又使得欧元最终回升至1.30美元附近震荡。预期未来欧元的走势仍旧偏弱震荡,继续在1.28 – 1.30 美元区间的震荡概率较大。

而美国方向,下周各大市场将会对3月份的非农数据作相关反应,周一美国股市和贵金属市场的开盘走势,以及美联储对其的表态都是关注焦点。

金银正前方

总体上,黄金价格的反弹趋势能否企稳,需要下周进一步观察;而白银价格走势的研判仍然以下跌为主,盘中的反弹并或不能逆转这一趋势。

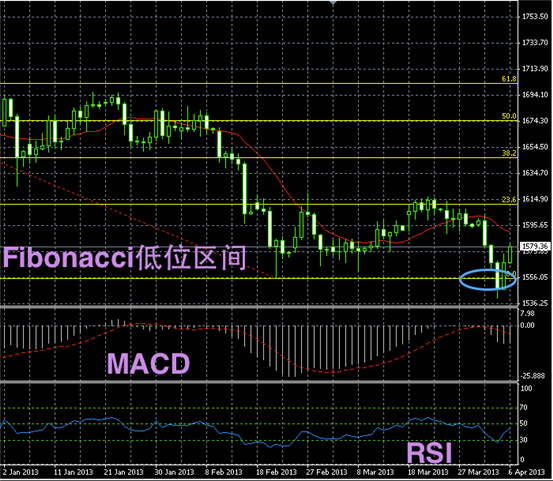

黄金3个月图解

黄金在下行后出现了V型反弹,且再次回升至Fibonacci低位区间以上,下周能否在区间持稳则是未来会否进一步下行的检验。若跌破了Fibonacci低位区间1556美元附近,则可能进一步走跌,若能够持稳或继续盘整一段时间。4月份如果不能迎来有效反弹,则进一步走跌的可能性会加大。

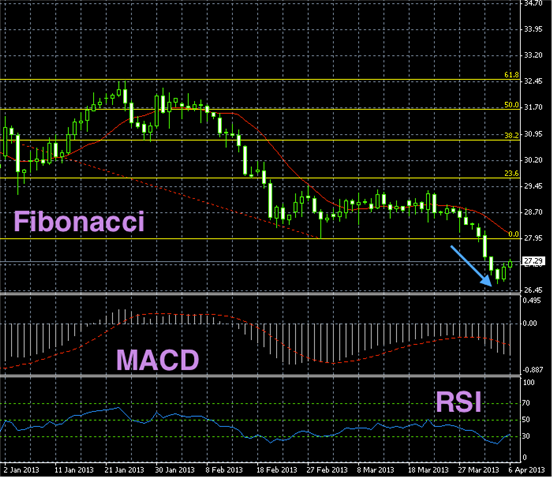

白银3个月图解

白银尽管出现而来V型反弹,但是早已跌破了Fibonacci低位区间,所以预期未来或继续下行。加上长线MACD有积聚势头,预期或继续下行,找寻新的区间支撑。

以上内容由领峰贵金属提供,只供参考用途,并不构成任何投资建议。如果你对黄金投资已经有基本的了解,推荐在领峰贵金属官网下载MT4交易平台进行模拟炒黄金开户,通过模拟交易更好熟悉领峰贵金属的交易规则和系统操作,获得更多的贵金属投资交易实战经验。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。