三方支撑本周上扬,未来或现逐步下跌趋势

本周回顾:本周伦敦金价以1733.62美元/盎司开盘,最高上扬至1787.55美元,最低下跌至1728.40美元,一周内涨幅达3.1个百分点。伦敦银价格以33.56美元/盎司开盘,最高上扬至35.71美元,最低下探33.35美元,一种内涨幅6.4%。其中以周二为分界线,因周二希腊债券问题的解决导致全球金银价格一周内的第二次上扬,分别于高位1776美元线和35.3美元线附近震荡。且此高位浮动趋势一直持续到本周休市。除此之外,伊朗核问题导致的石油上涨和中国存款准备金利率的下调,都为推高本周金银价格提供了支撑。未来,随着效应消退,短期内并无其他利好因素出现,金银价格或出现逐步下跌趋势。

一周金银走势分析及下周预测

本周周一和周二受希腊方面利好消息,欧元兑美元开始攀升。周三协议达成结果公布后,希腊获得1300亿欧元救助,欧元兑美元达到新高1.348美元。欧元美元的短期此消彼长对金银价格的攀升影响有二。第一,美元相对贬值,因金银价格与美元成负相关。当美元指数从17日高点80.08降到21日的低点78.8时,“金银价美元负相关”作用开始发挥,导致周周一周二的金银价格分别从1735美元和33.6美元附近开始上扬。 第二,周三希腊债务问题的解决推高市场信心,让金银价格在周三开盘时便直线上扬至高位1776美元和35.4;美元线附近浮动,使金银价格的震荡来到了另一高度。这个节点一个需要重点关注的信息就是,抽离了美元贬值为金银价格带来的基本支撑外,金银的短期高位上扬明显是“市场景气”的乐观情绪发酵带来的。而这个乐观的情绪,未来一周内在无各方利好消息的支撑下,能否继续维持金银的高位浮动是有待观察和需要审慎看待的。

另外,本周金银高价支撑还受伊朗核问题的影响。伊朗于本周曾激进宣称将要在未来封闭霍尔木兹海峡,一石激起千层浪,石油价格本周每桶涨1.94美元,涨幅达1.8%。黄金价格与石油正相关因素发挥作用,在美元贬值和欧债危机的基础上继续助推金银价格走涨。而且,未来伊朗问题仍然不明朗,叙利亚问题随着被炸女记者事件的升温,也更加趋于战斗白热化,长期金银价格还回在高位浮动。但是浮动高线将会继续升高,还是持续在周三上扬的节点钱,需要进一步观察。美国方面,经济还在缓慢复苏,截止上周失业救济金发放35.1为08年金融危机后最低,且最新公布的数据显示去年四季度美国房屋上涨0.7%。这些都是美国经济复苏的数据表现。因此,未来美元相对欧元或逐步走强。最后,关于黄金持有数据,截止2011年2月23日,全球8大黄金ETFs持仓总量为1763.534吨,比同期增加了1.211吨。

综上所述,未来支撑金银价格走高的欧洲债务问题,美元贬值,伊朗核问题致石油价格上升等主要的因素会慢慢消退。同时,美元或止跌回升,那么未来金银价格的上升不但失去这一支撑反而会受此影响下跌。不过,伊朗和叙利亚等不稳定因素还会对金银价格有所上扬影响。其他的市场信心因素,如中国宏观市场数据等,会对短线浮动有所影响。因此,下周金银价格的整体趋势,会取决于本周的“市场景气”性上扬和即将当来的美元止跌回升之间的相互博弈。另外,石油价格的浮动也会一直发挥作用。

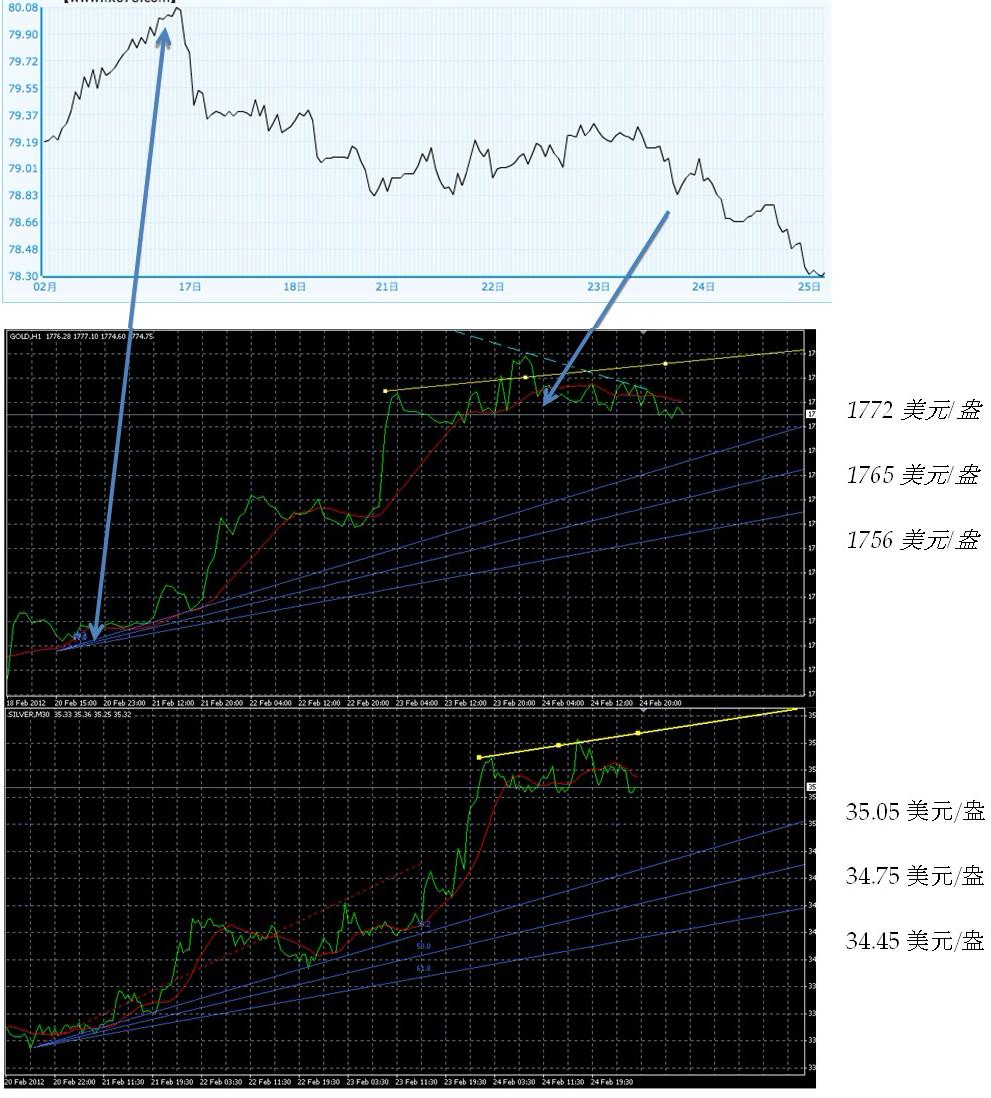

下图给出了美元走势和金银价格走势“负相关”的趋势图。另外,MT4中录得的三根蓝线为未来一周或将出现的下跌区域。投资者根据下周的实时情况可相应的设置止损在三根蓝线附近,黄金价格分别为1772美元,1765美元和1756美元/盎司上下;白银价格分别为35.05,34.75和34.45美元/盎司上下。黄线为未来走涨趋势,预计未来短期难出现新高,所以建议关注周三节点前的区间[1756 – 1766美元/盎司]和[34.6 – 35.05美元/盎司]。

20/02 – 25/02 周线图

领峰贵金属电话:(00852)22768888

企业QQ:800016816

以上内容由领峰贵金属官网提供,只供参考用途,并不构成任何投资建议。推荐你下载MT4交易平台开立领峰贵金属模拟账户,通过模拟交易更好熟悉领峰贵金属的交易规则和系统操作,获得更多的贵金属投资交易实战经验。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。