金银走势平稳,静待今日美国新货币政策的发布

领峰贵金属 13-03-2012 早评 金银走势平稳,静待今日美国新货币政策的发布

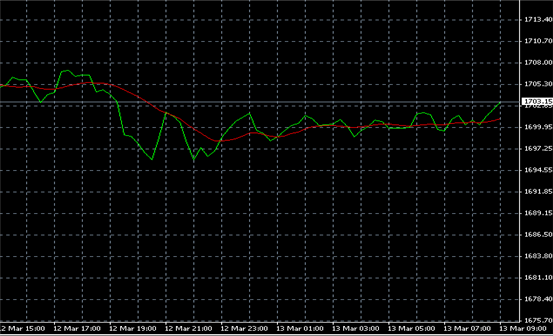

昨日概括:昨日受美国非农业强劲报告的后续支撑,美元指数上升,一度突破80大关,致使金银价格相对走低。现货黄金价格日线浮动从1710美元线附近来到了1698美元线附近震荡,现货白银价格日线浮动从33.9美元线来到33.5美元线附近震荡。下午开始的美元指数小幅下跌,又使金银价格下午开始小幅上升,但是基本都维持在地位震荡线附近徘徊。近期金银价格上涨受到了美元指数的强大阻力,未来走势或仍相对平稳,且下行的可能性比较大。今天美国FOMC(联邦政府市场委员会)将会发布新的利率政策和货币政策,届时会对金银价格走势有较大影响。

金银早预测 (月浮动以本月最初开盘价为比照依据,全年以1月份为比照依据)

|

每日趋势更新 |

前收盘价浮动 |

最新3月浮动预计 |

最新全年浮动预计 |

|

金-Ounce US$ |

0.06% |

-1.16% |

20.60% |

|

银-Ounce US$ |

-0.12% |

-0.68% |

-1.44% |

今日宏观

自上周三黄金价格触底1670美元后,截止到今天,黄金价格已经上涨了2.3%,因为上周美国非农业报告显示美国经济表现良好,且美国失业率维持在8.3%,并没有上升,所以强劲的美元指数对金银价格的继续上扬造成了压力。今天是金银价格走势比较重要的一天,因为GMT标准时间18:15,北京时间凌晨前后,美国FOMC(联邦政府市场委员会)将会对美国经济进行展望,并根据最近的数据决定是否维持原来的0%货币政策,以及发布未来是否推出第三轮货币量化宽松政策QE3,届时如果新的货币宽松政策被推行,金银价格可能会迎来大幅上涨。不过根据华尔街日报消息,目前美国经济表现良好,可能联邦政府将会维持现有的政策不变,如果真是这样的话,那么金银价格上涨将会继续面临较大的压力。

另外,昨日已经影响股市的数据,即中国公布的2月份贸易平衡报告。报告显示2月份中国贸易创下了过去10年来单月最大逆差达31.5亿美元。2月份中国的进口大幅增加,增幅达39.6%,出口缺相对下降了18.4%。除了人民币升值,导致出口锐减外,2月份春节期间中国大宗货品的进口也是造成这一逆差的原因。2月份中国进口石油2364万吨,黄金进口也大幅增加,所以未来中国市场对石油和贵金属价格基本面进行支撑。数据方面,最新公布意大利GDP减速有所下降,从原来的-0.5%,下降至-0.4%,尽管数据有所回升,但是负增长的速度,表现欧元区经济仍然深陷泥潭。

财经提醒

- 13:30 美国 : 2月份美国零售业报告,这份报告将会公布2月份新增零售额和食品销售状况。1月份报告显示美国零售业总额上升0.4%,天然气销售增加1.4%,当时作为利好数据对美元指数进行了支撑。所以此次时间对金银价格可能会有影响。

- 18:15 美国:美国FOMC(联邦政府市场委员会)召开新闻发布会,会议将会对美国未来经济进行展望,并给出是否继续降息的建议。然而,随着美国经济复苏逐步复苏,所以给出继续降息的可能性比较低。总之,届时发布的声明和数据会对美元指数造成影响,进而影响金银价格。

- 08:00 欧元区财长会议

技术分析

金银价格走势平稳,未来预计可能上行的阻力比较大。所以黄金价格可能继续在1682 - 1697美元线附近徘徊,另外预计美国方面数据表现良好,新的量化宽松政策可能维持不变,所以金银价格未来可能继续下探。但是因为上周震荡已经给出了金银价格的基本面。白银日线浮动预计在33.5 – 33.6 美元线附近。建议投资者根据实时经济数据和事件的发布建立相应的止损。

在支持位和阻力位上,可参考以下数据

|

|

黄金 (美元/盎司) |

白银 (美元/盎司) |

|

日内关键第一支持位 |

1684.6 |

33.26 |

|

日内关键第二支持位 |

1669.5 |

32.86 |

|

日内关键第一阻力位 |

1715.6 |

34.25 |

|

日内关键第二阻力位 |

1728.1 |

35.06 |

|

短线投资大支持位 |

1659.6 |

30.69 |

|

短线投资大阻力位 |

1761.8 |

37.15 |

现货黄金走势图 (12-03 16:30 --- 13-03 08:30)

国际银价走势图 (12-03 16:30 --- 13-03 08:30)

以上内容由领峰贵金属提供,只供参考用途,并不构成任何投资建议。如果你对黄金投资已经有基本的了解,推荐在领峰贵金属官网下载MT4交易平台进行模拟炒黄金开户,通过模拟交易更好熟悉领峰贵金属的交易规则和系统操作,获得更多的贵金属投资交易实战经验。

当阁下进入领峰贵金属有限公司网站,即表示自愿接受以下免责条款:

本网站的内容并不打算向用户提供买卖任何投资工具或产品之意见,或任何财务、法律、会计或税务建议,因此不应予以倚赖。任何披露数据资料乃本公司秉诚提供,并相信资料之来源可靠,但本公司不保证其准确性、完整性或合理性。本网站所载的分析师策略、观点或任何投资意见,仅供参考,均不代表本公司观点。若因其内容造成阁下直接或间接的损失,本公司概不负责。市场有风险,投资需谨慎,故本公司建议阁下在适当情况下寻求独立的专业意见。